「最近、輸入品の値上がりが気になる」

「トランプ関税って結局、日本企業や私たちの生活にどんな影響があるの?」

このように感じたことはありませんか?

関税は海外との貿易に関わる企業だけでなく、実は私たちの生活や物価にも大きく関係しています。

関税には、自国産業を守ったり税収を確保したりするメリットがある一方で、輸入価格の上昇や貿易摩擦などのデメリットも存在します。

しかし、仕組みや影響を正しく理解している人は多くありません。

本記事では、関税のメリットを中心に、デメリットや種類、計算方法まで初心者にも分かりやすく解説します。

関税について理解を深めたい方は、ぜひ最後までご覧ください。

そもそも関税とは?

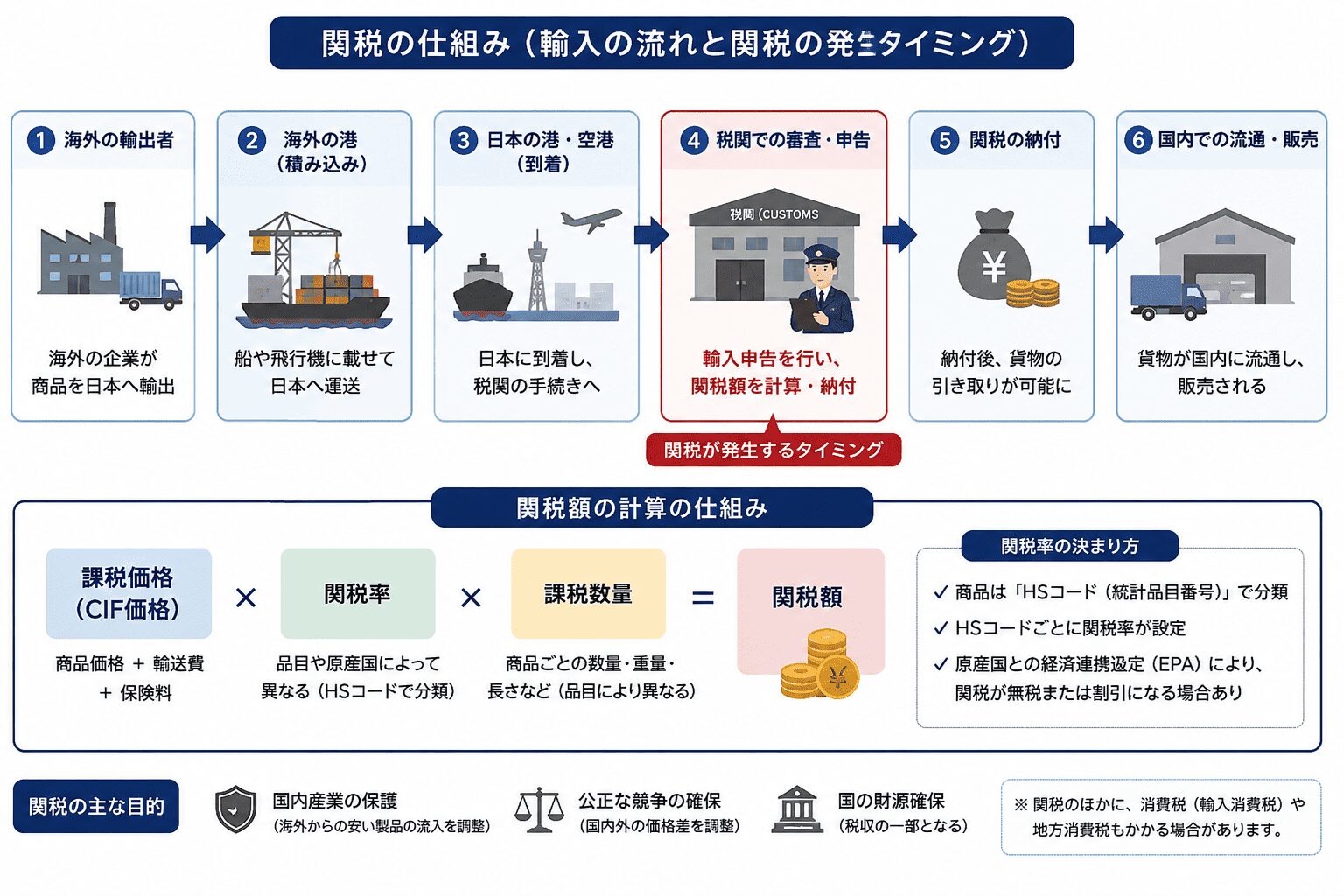

関税とは、海外から商品を輸入する際に、その商品に対して国が課す税金のことです。

関税額は商品の種類や原産国によって異なり、HSコードと呼ばれる商品分類コードを元に決定されます。

日本では、財務省が関税制度を管轄し、実際の徴収業務をおこなっているのは税関です。税関は空港や港を中心に設置されており、輸入・輸出貨物の検査にもおこないます。

輸入業務ではコストや利益率にも大きく影響するため、正しい知識を持っておくことが重要です。

関税を負担する人

関税を実際に負担するのは、基本的に商品を輸入する「輸入者」です。

海外から商品を仕入れる企業や個人が、税関へ輸入申告をおこなう際に関税を納付します。

ただし、最終的にはそのコストが商品価格に上乗せされるケースも多く、結果として消費者が間接的に負担していることが一般的です。

また、輸入者と販売先の契約条件(インコタームズ)によっては、どの段階で誰が費用を負担するかが変わる点にも注意が必要です。

関税は単なる税金ではなく、企業の利益率や販売価格にも影響を与える重要なコスト要素とも言えます。

関税率の種類

関税率は、「国定税率」と「条約税率」の二つに大別されます。それぞれの違いは以下の通りです。

| 項目 | 国定税率 | 条約税率 |

| 概要 | 日本の法律(関税定率法など)で定められている基本の関税率 | EPA・FTAなどの条約や協定に基づいて適用される関税率 |

| 適用根拠 | 国内法 | 国際条約・経済連携協定 |

| 適用対象 | 全ての輸入品に対する基本税率 | 特定の国・地域から輸入される貨物 |

| 税率の特徴 | 一般的には標準的な税率 | 国定税率より低い、または無税になる場合が多い |

| 主な目的 | 国内産業保護や税収確保 | 貿易促進・加盟国間の経済連携強化 |

| 適用条件 | HSコードなどに基づき自動的に決定 | 原産地証明書の提出などが必要な場合がある |

| 具体例 | 通常の輸入品に課される関税 | EPAを利用した日本-ASEAN間の輸入関税など |

| 優先順位 | 条約税率がない場合に適用 | 原則として国定税率より優先される |

一般的に、輸入時は「国定税率」と「条約税率」を比較し、低い税率が適用されます。そのため、EPAやFTAを活用できるかどうかは、輸入コスト削減に大きな影響を与えるのです。

しかし、国定税率と条約税率はさらに細分化されており、それぞれの関税率の種類と違いを知ることが大切です。

国定税率

国定税率は、以下の4種類に分けられます。

・基本税率

・特恵税率

・暫定税率

・簡易税率

ここでは、それぞれの関税率の種類と違いについて詳しく説明します。

基本税率

基本税率とは、日本が輸入品に対して基本的に適用する標準的な関税率のことです。

関税定率法で定められており、「国定税率」の一種として位置付けられています。

EPA・FTAによる条約税率や、一定期間のみ適用される暫定税率などの特別な税率が適用されない場合にこの基本税率が用いられます。

税率は商品ごとに異なり、HSコードと呼ばれる国際的な商品分類に基づいて決定されることが特徴です。

例えば、衣類・食品・機械など、それぞれ異なる税率が設定されています。

輸入者にとっては、輸入コストや販売価格に直結する重要な要素であり、事前に正確な税率を確認することが大切です。

特恵税率

特恵税率とは、開発途上国から輸入される製品に対して、通常よりも低い関税率、または無税を適用する制度のことです。

正式には「一般特恵関税制度(GSP)」と呼ばれ、発展途上国の輸出拡大や経済成長を支援する目的で設けられています。

日本では、対象国・対象品目に該当する場合、通常の基本税率より有利な税率が適用されます。

ただし、すべての商品が対象になるわけではなく、一部の農産品や工業製品などは除外される場合があるので要注意です。

また、特恵税率を利用するには、対象国で生産されたことを証明する原産地証明書が必要になるケースもあります。

輸入コスト削減につながる重要な制度の一つです。

暫定税率

暫定税率とは、一定期間に限って適用される特別な関税率のことです。

通常の「国定税率」だけでは国内産業の保護や物価調整が難しい場合に、政府が一時的な措置として設定します。

日本では関税定率法に基づき、多くの品目で暫定税率が導入されており、実際には国定税率よりも低い税率が適用されるケースも少なくありません。

なお、暫定税率には適用期限があり、期限到来後は延長・変更・廃止される可能性があるため、最新の関税率を確認することが重要です。

簡易税率

簡易税率とは、個人が海外から商品を輸入する際に、少額輸入貨物に対して適用される簡易的な関税率制度のことです。

主に海外通販や個人輸入などで利用され、一般的には課税価格が20万円以下の貨物が対象になります。

通常の完成では商品の種類ごとに細かく税率が分かれていますが、簡易税率では品目を大まかに分類し、間略された税率を適用するため、税関手続きの負担を軽減することが可能です。

ただし、一部の品目は簡易税率の対象外となり、通常の関税率が適用される場合もあるため、個人輸入をおこなう際には、対象条件や税率を事前に確認しておきましょう。

条約税率

次に、「条約税率」についてですが、以下の2種類に細分化されます。

・協定税率

・EPA税率

それぞれの違いについて見ていきましょう。

協定税率

協定税率とは、WTO加盟国や地域との協定に基づいて適用される関税率のことです。

「条約税率」の一種であり、日本と特定の国・地域との間で貿易を促進する目的で設定されています。

通常の国定税率より低い税率、あるいは無税が適用されるケースが多く、輸入コスト削減につながる点が大きな特徴です。

ただし、適用を受ける際には原産地証明書の提出など、「協定対象国で生産された商品」であることを証明する必要があります。

EPA税率

EPA税率とは、EPA(Economic Partnership Agreement「経済連携協定」)に基づいて適用される関税率のことです。

日本と特定の国・地域との間で締結されたEPAにより、対象品目の関税が段階的に引き下げられたり、無税になったりします。

主な目的は、加盟国同士の貿易を活発化させて、経済的な結びつきを強化することです。

たとえば、日本とASEAN諸国、オーストラリア、EUなどとのEPAでは、多くの商品でEPA税率が設定されています。

通常の国定税率より低いケースが多いため、輸入コスト削減につながる点が大きなメリットです。

ただし、EPA税率を適用するには、協定税率と同様に、協定国で生産されたことを示す原産地証明書などが必要になる場合があることを覚えておきましょう。

関税の種類と計算方法

関税には3種類あり、それぞれ以下の通りです。

・従価税

・従量税

・混合税

本章では、それぞれの関税の種類と計算方法について詳しく説明します。

従価税

従価税(じゅうかぜい)とは、輸入商品の「価格」を基準に関税額を計算する方式のことです。

関税の代表的な計算方法の一つであり、商品の価格に一定の税率を掛けて関税額を算出します。

| 従価税=課税価格×関税率 |

たとえば、課税価格が10万円の商品に対して関税率が10%の場合、関税額は1万円となります。高価な商品ほど、関税額も高くなる点が特徴です。

衣類やバッグ、機械類など、多くの輸入品で従価税方式が採用されています。

また、国際的な貿易実務では、商品の購入価格に送料や保険料を加えた「CIF価格」を基準に計算されるケースが一般的です。

計算方法が比較的分かりやすい一方で、輸入価格の変動によって関税額も変わるため、為替相場や仕入価格の影響を受けやすい点に注意が必要です。

従量税

従量税とは、輸入商品の「数量」や「重量」を基準に関税額を計算する方式のことです。

商品の価格ではなく、「1kgあたり◯円」「1個あたり◯円」といった形で関税額が決まる点が特徴です。

たとえば、「1kgあたり50円」の従量税が設定されている商品を100kg輸入した場合、関税額は5,000円となります。

主に以下のような価格変動が大きい商品に対して採用されることが多いです。

・農産物

・食品

・原材料

価格が安い商品でも一定額の関税が発生するため、低価格商品の大量輸入を抑制しやすいという特徴があります。一方で、高価格商品であっても数量が少なければ関税負担を抑えやすいです。

混合税

混合税とは、「従価税」と「従量税」を組み合わせて関税額を計算する方式のことです。

商品の価格を基準にする従価税と、重量や数量を基準にする従量税の両方を併用することで、輸入品に対してより柔軟に関税を課すことができます。

たとえば、「商品価格の10%、または1kgあたり200円のいずれか高い方」といった形で設定するケースがあります。これにより、低価格商品が大量に輸入されることを防ぎつつ、高価格商品に対しても適切な税負担を求めることが可能です。

主に農産物や一部の加工食品など、国内産業への影響が大きい品目で採用されることがあります。

混合税は計算方法が複雑になりやすいため、輸入時にはHSコードや税率条件を事前に確認しておくことが重要です。

関税のメリット

関税には、以下のようにさまざまなメリットがあります。

・国の税収が増える

・自国の産業を守れる

・外交に役立つ

・輸入品の安全性が担保される

本章では、それぞれのメリットについて詳しく説明します。

国の税収が増える

関税にはさまざまなメリットがありますが、その一つが「国の税収を確保すること」です。

海外から商品が輸入される際に関税を課すことで、国は安定した財源を得られます。そして、集められた税収は、公共サービスや社会保障、インフラ整備など、国民生活を支えるために活用されるのです。

特に輸入量が多い国では、関税収入が国家財政の一部を支える重要な存在となっています。

また、関税は国内で徴収しやすい税金の一つでもあり、輸入時に税関で管理できるため、効率的に税収を確保しやすいです。

ただし、関税を高くしすぎると輸入量が減少し、経済活動へ悪影響を与える可能性もあるため、各国は経済状況を踏まえながら適切な税率を設定しています。

自国の産業を守れる

自国の産業を守れる点も、関税のメリットの一つです。

もし海外から非常に安価な商品が大量に輸入されると、国内企業は価格競争で不利になり、売上や利益が大きく減少する可能性があります。

そこで関税を課すことで、輸入商品の価格をある程度引き上げて、国内製品との価格差を調整できます。これにより、国内企業や生産者が過度な競争にさらされるのを防ぎ、雇用や産業基盤を守ることにつながるのです。

特に以下のような国の経済や安全保障に関わる重要産業では、関税が重要な役割を果たしています。

・農業

・鉄鋼

・自動車

外交に役立つ

関税には、外交や国際交渉に活用できるというメリットもあります。

各国は関税を調整することで、自国に有利な貿易条件を引き出したり、経済連携を強化したりしています。

たとえば、EPA(経済連携協定)やFTA(自由貿易協定)では、加盟国同士で関税を引き下げることで貿易を活発化させ、政治・経済的な関係強化につなげています。

また、関税は外交上の交渉材料として使われることもあり、特定国への追加関税や関税緩和が国際問題への対応策となるケースもあるのです。実際に、アメリカと中国の貿易摩擦では追加関税が大きな話題となりました。

このように関税は単なる税金ではなく、各国の経済戦略や外交政策にも深く関わる重要な仕組みといえます。

輸入品の安全性が担保される

輸入品の安全性を確保しやすくなるという点も、関税のメリットです。

海外から商品を輸入する際には、税関で通関手続きや各種検査がおこなわれるのですが、関税があると、輸入品の通関が厳格化されるため、危険物や基準を満たしていない製品の流入を防ぎやすくなります。

たとえば、食品であれば食品衛生法、医薬品や化粧品であれば薬機法など、関連法規に基づいた確認が実施されるケースがあります。これにより、有害物質を含む商品や品質基準を満たさない製品が国内市場へ出回るリスクを軽減できるのです。

また、輸入規制や追加関税を設けることで、安全保障上問題のある製品への対応がおこなわわれる場合もあります。

関税制度は単なる税金の仕組みではなく、消費者の安全や国内市場の健全性を守る役割も担っています。

関税のデメリット

関税にはメリットだけではなく、以下のようなデメリットも存在します。

・輸入品の価格が高くなる

・インフレにつながる可能性がある

・国際競争力が低下する

・貿易摩擦を誘発する可能性がある

本章では、それぞれのデメリットについて詳しく紹介します。

輸入品の価格が高くなる

関税のデメリットとして代表的なのが、輸入品の価格が高くなることです。

関税は輸入時に課される税金であるため、輸入企業はその分のコストを負担する必要があります。そして、多くの場合、そのコストは商品価格へ上乗せされるため、最終的には消費者が高い価格で商品を購入することになるのです。

たとえば、海外製の食品や衣類、家電製品などに高い関税が課されると、国内での販売価格も上昇しやすくなります。

また、海外から原材料や部品を輸入している企業では、製造コストが増加し、国内製品の値上げにつながるケースも少なくありません。

特に近年は世界的な物流コスト上昇も重なっており、関税負担が企業経営や家計へ与える影響は大きくなっています。

インフレにつながる可能性がある

関税のデメリットの一つに、インフレ(物価上昇)につながる可能性がある点があります。

関税が引き上げられると、輸入企業は追加コストを負担することになり、その負担を販売価格へ添加するケースが多く見られます。その結果、食品や衣類、日用品、原材料などの価格が上昇し、消費者の生活費負担が増えるという仕組みです。

また、海外から部品や原材料を輸入している企業では、生産コストの上昇によって製品価格が値上がりし、幅広い業界へ影響が波及することもあります。

特に輸入依存度が高い国では、関税政策が物価全体へ与える影響が大きくなりやすい点に注意が必要です。

過度な関税引き上げは景気悪化を招くリスクもあるため、各国は経済状況を踏まえながら慎重に政策を運用しています。

国際競争力が低下する

国内企業の国際競争力が低下するリスクがあるのも、関税のデメリットです。

高い関税によって海外製品との競争が弱まると、国内企業が価格競争や品質向上への努力を十分におこなわなくなる場合があります。その結果、技術革新やコスト削減が進みにくくなり、世界市場での競争力につながる恐れがあるのです。

また、海外から安価な原材料や部品を輸入しにくくなることで、生産コストが上昇し、輸出製品の価格競争力が低下するケースもあります。

関税は国内産業を保護する一方で、過度に依存すると企業の成長機会や国際市場での優位性を失うリスクがあるため、慎重な運用が求められます。

貿易摩擦を誘発する可能性がある

関税のデメリットとして、国同士の貿易摩擦を引き起こす可能性があります。

ある国が輸入品に高い関税を課すと、対象国は自国が不利になるため、対抗措置として報復関税を導入するケースがあります。結果として、関税の応酬が発生し、両国間の貿易関係が悪化してしまうのです。

実際に、アメリカと中国の貿易摩擦では、お互いに追加関税を課し合い、世界経済やサプライチェーンに大きな影響を与えました。

また、貿易摩擦が長期化すると、企業は輸出入コストの増加や取引先変更を迫られるケースがあります。

さらに、投資停滞や景気悪化につながるケースもあるため、関税政策は国内産業保護だけでなく、国際関係や世界経済への影響も考慮しながら慎重に運用することが必要です。

関税対応は専門家に相談するのがおすすめ

関税対応は、専門家に相談しながら進めるのがおすすめです。

関税率は商品の種類や原産国、用途によって細かく異なり、HSコードの分類を誤ると、想定外のコストの発生や税関トラブルにつながる可能性があります。

また、EPA・FTAの活用可否や原産地証明書の準備など、専門知識が求められる場面も少なくありません。

特に初めて輸入業務をおこなう企業や、海外取引を拡大したい企業にとっては、通関業者やフォワーダー、貿易実務に詳しい専門家へ相談することで、スムーズかつ適切に手続きを進めやすくなります。

関税コストの最適やリスク回避もつながるため、安心して輸出入業務を進めるためにも専門家のサポートを活用することが重要です。

関税や国際物流に関するご相談はLOGI WORKS. JAPANへ!

関税や国際物流は、輸出入ビジネスにおいて非常に重要な要素です。

しかし、関税率の確認やHSコードの分類、EPA・FTAの活用、原産地証明書の取得、通関手続きなど、専門知識が必要となる場面も少なくありません。

対応を誤ると、想定外のコスト発生や納期遅延、税関トラブルにつながる可能性があります。

特に近年は世界情勢や各国の政策変更によって、関税制度や物流環境が大きく変化しており、最新情報を踏まえた対応が求められます。

そのようななかで、輸出入業務をスムーズに進めるためには、国際物流や貿易実務に詳しい専門家へ相談することが重要です。

LOGI WORKS. JAPANでは、関税や通関、国際輸送に関するさまざまな課題に対応し、企業ごとの状況に合わせた最適な物流サポートを提供しています。

輸出入に関するお悩みや物流改善をご検討の方は、ぜひLOGI WORKS. JAPANまでお問い合わせください。

関税に関するFAQ

最後に、関税に関するよくある質問とその回答をご紹介します。

トランプ関税が日本に与える影響は?

トランプ関税とは、アメリカのドナルド・トランプ政権が導入した追加関税政策のことで、中国製品を中心に高い関税を課した点が特徴です。

この政策は日本にも間接的な影響を与えました。たとえば、世界的なサプライチェーンの混乱により、日本企業の部品調達コストや物流コストが上昇したケースがあります。

また、自動車や鉄鋼製品に対する追加関税の議論では、日本企業にも大きな懸念が広がりました。

一方で、中国からアメリカへの輸出が減少した結果、日本企業が代替供給先として注目されるなど、一部ではビジネスチャンスにつながった面もあります。

現在でも米中貿易摩擦は世界経済へ影響を与えており、日本企業にとって関税動向を注視する重要性は高まっています。

個人的な使用が目的で輸入する場合にかかる関税率と計算方法は?

個人的な使用を目的として海外から商品を輸入する場合でも、一定条件を超えると関税や消費税が発生します。

一般的に、個人輸入では「海外小売価格の60%」を課税価格として計算する仕組みが採用されています。たとえば、海外で1万円の商品を購入した場合、課税価格は6,000円になるということです。

この課税価格に対して、商品の種類ごとに定められた簡易税率や通常の関税率が適用されます。

なお、課税価格の合計が1万円以下であれば、多くのケースで関税と消費税が免除されます。ただし、革製品やニット製衣類など、一部の商品は少額でも課税対象になるため、注意してください。

個人輸入では送料や為替レートも総額に影響するため、事前に関税額の目安を確認しておくことが大切です。

他人に譲渡・販売する目的で輸入する場合の関税率と計算方法は?

他人に譲渡・販売する目的で商品を輸入する場合は、「商業輸入」として扱われ、個人使用目的の輸入とは異なる関税計算が適用されます。

課税価格は、商品購入価格に加えて、送料や保険料などを含めた「CIF価格」をもとに算出されます。

その課税価格に対して、商品のHSコードごとに定められた関税率が適用され、さらに消費税や地方消費税も発生することを頭に入れておきましょう。

まとめ:関税のメリットとデメリットを知って適切な貿易対応を進めよう

関税には、輸入品に課される税金として国内産業の保護や税収確保、外交戦略など、さまざまなメリットがあります。

一方で、輸入コスト上昇による物価高騰や貿易摩擦、国際競争力低下といったデメリットがある点にも注意が必要です。

また、関税率には国定税率や条約税率など複数の種類があり、HSコードやEPA・FTAの活用可否によってコストが大きく変わるケースもあります。

輸出入ビジネスを円滑に進めるためには、関税制度の仕組みを正しく理解し、自社に最適な対応をおこなうことが重要です。

関税や通関、国際物流に関するお悩みがある方は、ぜひLOGI WORKS. JAPANまでお気軽にご相談ください。