「海外の仕入先から商品を調達したいけれど、販売先は別の国にある」

「日本を経由せずに直接届けて、物流コストや納期を最適化したい」

そんな国際取引でよく活用されるのが「三国間貿易」です。販路拡大や在庫リスクの軽減につながる一方で、商流と物流が分かれる独特の仕組みゆえに、書類作成や輸送費負担、消費税の判定でつまずく企業も少なくありません。

実際、インボイスやB/Lの記載ミス、インコタームズの設定漏れが通関遅延や利益率悪化につながるケースもあります。

本記事では、三国間貿易の基本的な仕組みから、中継貿易との違い、立場別のメリット・デメリット、書類作成時の注意点まで、実務に役立つポイントを分かりやすく解説します。

三国間貿易とは?

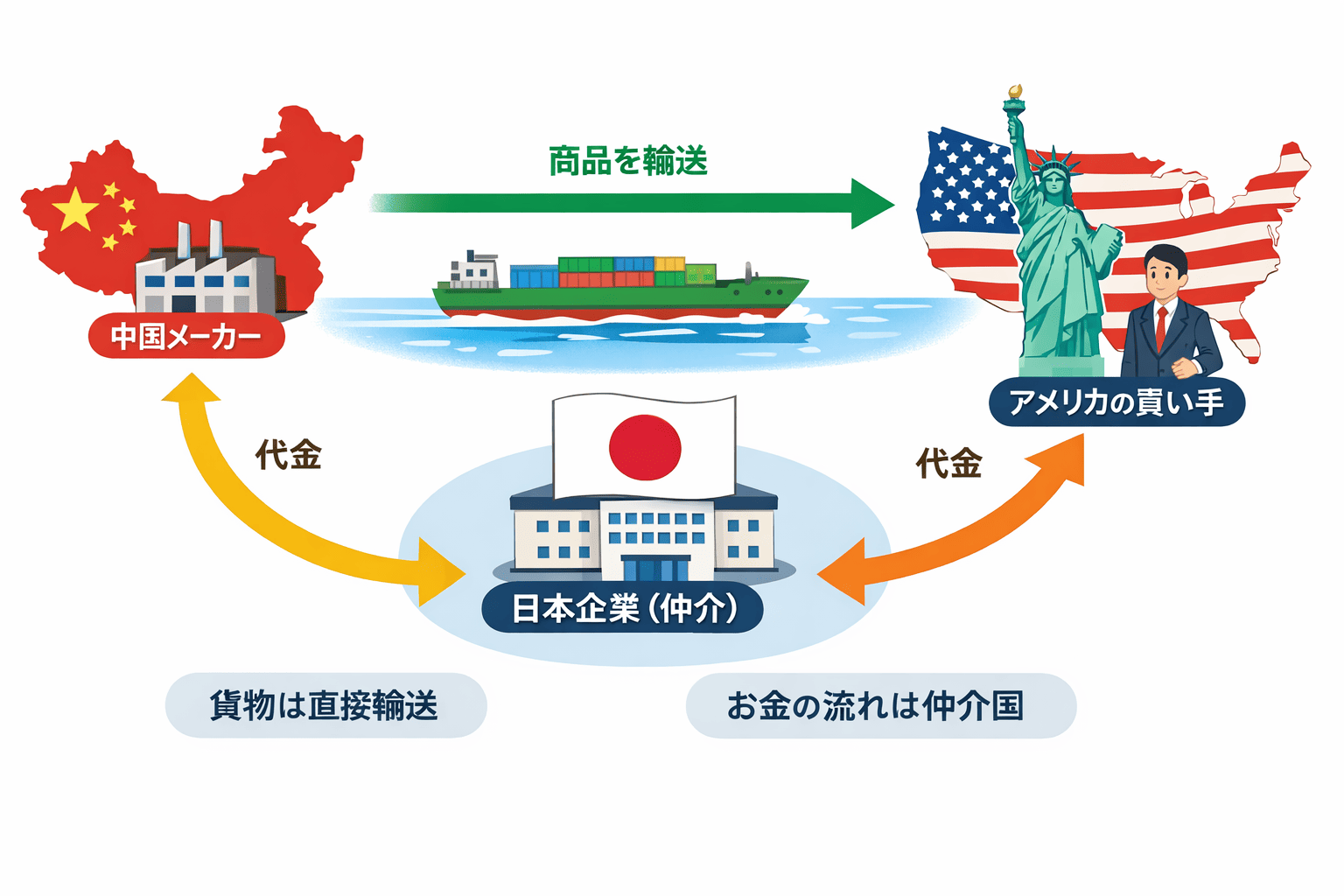

三国間貿易とは、輸出国・輸入国の3ヶ国が関与する貿易形態のことを指します。

通常の二国間貿易では、「モノ・お金・契約」が二者間で完結しますが、三国貿易では、第三国の事業者が仲介に入り、商流と物流が分かれる(商物分離)のが大きな特徴です。

例えば、日本企業が中国のメーカーから商品を仕入れ、商品は中国からアメリカの買い手へ直接輸送される場合、代金は、アメリカ→日本、日本→中国へと流れます。

つまり、貨物は仲介国を経由せず直送されるものの、契約と決済は仲介国が担う仕組みであるということです。

販路拡大や在庫リスクの軽減につながることから、近年グローバル取引で広く活用されています。

ちなみに、「三国間貿易」は、実際の国際取引で使われている名称で馴染みがありますが、法律用語では「仲介貿易」と呼ばれています。

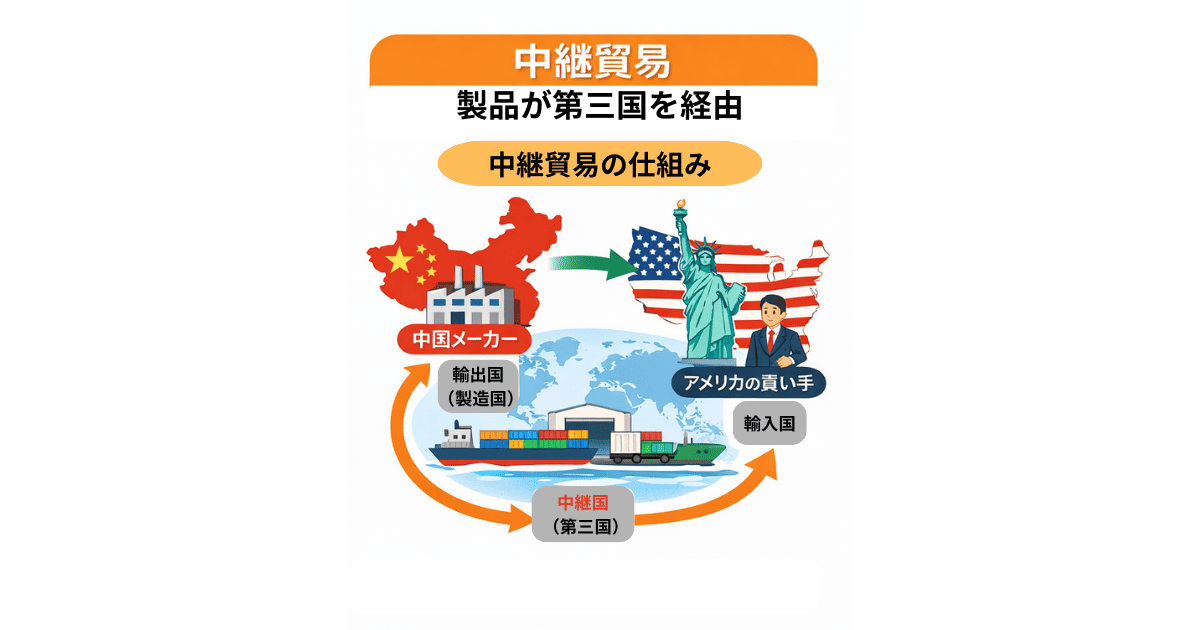

三国間貿易と中継貿易の違い

三国間貿易と中継貿易は、どちらも3ヶ国以上が関わる点は共通していますが、「第三国が商流を担うのか、物流を担うのか」が大きな違いです。

三国間貿易では、日本企業など第三国の事業者が売買契約と決済を仲介し、貨物自体は製造国から仕向国へ直接輸送されます。つまり、商流は3ヶ国、物流は2ヶ国です。

一方、中継貿易は、第三国を実際に貨物が経由する取引を指し、第三国で一時保管・積み替え・ラベル貼り替え・簡易加工などをおこなった上で再輸出されます。つまり、物流そのものが第三国を通るのが特徴です。

中継貿易は、政治的な制約回避、配送効率化、関税・在庫戦略の最適化などを目的に活用されます。

三国間貿易のメリット&デメリット

つづいて、三国間貿易のメリットとデメリットについて、以下の3つの立場からそれぞれご紹介します。

・輸出者側

・輸入者側

・仲介者側

輸出者側

三国間貿易は、輸出者にとって新規販路を効率よく開拓できる一方で、三者間調整による実務負荷が増える取引形態です。

仲介者が現地の販売ネットワークや信用力を持っていれば、自社で営業活動をおこなわずに新しい国・地域へ商品を販売でき、代金回収リスクも抑えやすくなります。特に、初めて取引する海外バイヤーに対しては、仲介者を挟むことで与信面の不安を軽減できる点が大きなメリットです。

反面、契約・船積み書類・納期調整などの関係者が増えるため、情報共有ミスやコミュニケーションコストの増大が起こりやすい点には注意が必要です。

| メリット | ・新規市場へ販路拡大しやすい ・仲介者経由で代金回収リスクを軽減できる ・自社の販促・営業コストを抑えられる ・為替に関するリスクを回避できる |

| デメリット | ・三者間の連絡調整で手間が増える ・書類ミスや納期認識ズレが起こりやすい ・仲介者依存により価格・顧客情報が見えにくい |

輸入者側

三国間貿易は、輸入者にとって調達先の選択肢を広げつつ、物流コストと納期を最適化しやすいのが大きなメリットです。

仲介者を通すことで、これまで直接取引の実績がない国のサプライヤーからでも安心して商品を仕入れやすく、価格交渉や契約条件の調整もスムーズに進みます。さらに、貨物は輸出国から自国へ直送されるため、第三国を経由する無駄な輸送費や時間が発生しません。

一方で、中間マージンが上乗せされることで仕入単価が高くなりやすく、品質不良や納期遅延が起きた際に責任範囲が曖昧になる点には注意が必要です。

特に、三者間での情報共有不足はトラブルの原因になりやすいため、契約条件の明確化が重要です。

| メリット | ・直接取引のない国からも商品を仕入れやすい ・仲介者が価格・契約交渉を代行し、工数を削減できる ・輸出国から直送されるため、輸送コストを削減できる ・納期を最適化できる ・関税・消費税や為替面で有利になる場合がある |

| デメリット | ・中間マージンにより仕入価格が上がりやすい ・品質不良・納期遅延時の責任分界が複雑になる ・三者間の連絡ミスで条件認識ズレが起こりやすい |

仲介者側

三国間貿易における仲介者は、貨物を自国で保有せずに利益を生み出せる点が最大のメリットです。

輸出者と輸入者をつなぐことで、在庫リスクや保管コストを抑えながら、売買差益や手数料収入を得られます。さらに、自社が持つ海外ネットワークや与信力、価格交渉力を活かして、複数国をまたぐビジネスを効率的に拡大できます。

一方で、三者間の契約・決済・船積み書類を管理する立場となるため、納期遅延や書類不備、為替変動による採算悪化などのリスクを最も受けやすいのも仲介者です。特にインボイスやB/Lの記載ミスは通関トラブルにつながるため、実務管理体制が重要です。

| メリット | ・在庫を持たずに売買差益を得られる ・倉庫・輸送コストを抑えやすい ・海外ネットワークを活かして販路を拡大できる ・与信・価格交渉力を収益化しやすい ・消費税課税の対象外となる |

| デメリット | ・三者間の契約・書類管理が複雑になる ・為替変動で利益率が悪化しやすい ・輸送遅延や品質問題の板挟みになりやすい ・インボイスやB/Lミスで通関トラブルが起こりやすい |

三国間貿易における「書類」の流れ

三国間貿易では、貨物は輸出国から輸入国へ直送されますが、書類は必ず仲介者を経由して流れるのが基本です。

まず、輸出者が仲介者へ、サプライヤーインボイス、パッキングリスト、B/L(船荷証券)またはAWBを送付します。

仲介者はその内容をもとに、自社名義のコマーシャルインボイスや必要に応じてスイッチB/Lを作成し、最終的に輸入者へ送付。

これにより、輸入者には仲介者との契約情報のみが見える形になります。

三国間貿易に必要な書類を作成する際に注意すべき点

三国間貿易に必要な書類を作成する際には注意すべき点がいくつかあります。

本章では、以下の3つの書類に分けて説明します。

・インボイス

・B/L(船荷証券)

・原産地証明書

インボイス

三国間貿易でインボイスを作成する際は、「誰と誰の売買契約を証明する書類なのか」を明確に分けて記載することが最も重要です。

輸出者が仲介者へ発行するサプライヤーインボイスと、仲介者が輸入者へ発行するコマーシャルインボイスは、発行者名・金額・支払い条件が異なるのが一般的で、これを「スイッチインボイス」として運用します。

特に注意したいのが、以下のような貨物実態に関わる情報は、両インボイスで必ず一致させることです。

・品名

・数量

・HSコード

・原産国

・重量

ここにズレがあると、輸入通関で差し止めや追加確認が発生しやすくなります。

一方で、販売価格やマージンは仲介者側の契約条件に合わせて差し替えて問題ありません。

B/L (船荷証券)

三国間貿易でB/L(船荷証券)を扱う際に最も重要なのが、輸出者情報を輸入者へ開示し内容、Shipper・Consignee欄を適切に管理することです。

輸出地で最初に発行されるB/Lには通常、Shipperに輸出者、Consigneeに仲介者が記載されるため、そのまま輸入者へ送ると仕入先情報が見えてしまいます。

そこで、実務では、フォワーダーや船会社へ依頼して、仲介者名義へ差し替えた「スイッチB/L」を発行してもらうことが一般的です。

また、以下のような貨物実態に関わる情報は元のB/Lと一致させることを忘れないようにしましょう。

・船積港

・揚港

・品名

・数量

・コンテナ番号

ここにズレがあると、通関・L/C決済・FTA原産地証明で大きなトラブルにつながります。

原産地証明書

三国間貿易で原産地証明書を扱う際は、「商流上の売主」ではなく、実際に製造・最終加工をおこなった国を正しく原産地として証明することが重要です。

たとえば、中国で製造された貨物を日本企業が仲介してアメリカへ販売する場合、原産国は日本ではなく中国になります。ここを誤ると、輸入通関で差し止めやFTA/EPAの特恵関税が適用されない原因になるため、注意してください。

また、第三国インボイスを利用する場合は、仲介者情報を別欄に記載できる協定もあるため、FTA(自由貿易協定)/EPA(経済連携協定)ごとのルール確認が欠かせません。特に、輸入者へ仕入先情報を見せたくないケースでは、原産地証明書に製造者情報がどこまで表示されるかを事前確認しておくことが重要です。

原産地証明書発行の発行方法ついて詳しく知りたい方は、こちらの記事もあわせてご覧ください。

三国間貿易に関するサポートが必要な企業様はLOGI WORKS. JAPANへ!

三国間貿易では、貨物を第三国へ経由させずに販路を広げられる一方で、以下のように実務上の確認事項が多岐に渡ります。

・インボイス・B/L・原産地証明書の整合性

・インコタームズの設定

・輸送費負担

・消費税の判定

・為替リスク管理

少しの記載ミスや条件の認識ズレが、通関遅延や利益率悪化、取引先との信用問題につながることも少なくありません。

LOGI WORKS. JAPANでは、国際輸送手配・貿易実務サポートに加え、海外調査・法務・翻訳通訳・海外向けWebマーケティングまで、海外取引に必要な機能をワンストップで提供しています。

三国間貿易のスキーム設計から書類作成、フォワーダー連携、通関・納期調整などのオペレーション管理まで伴走できるため、社内に貿易専任担当がいない企業でも安心して取引を進められます。

三国間貿易の実務で少しでも不安がある企業様は、ぜひLOGI WORKS. JAPANへお気軽にお問い合わせください。貴社に最適な取引スキームをご提案し、海外ビジネスの成長を力強くサポートいたします。

三国間貿易に関するFAQ

最後に、三国間貿易に関するよくある質問とその回答をご紹介します。

三国間貿易では消費税は課されるの?

結論から申し上げると、日本企業がおこなう三国間貿易の売上・仕入れは、原則として日本の消費税は課されません。

理由は、消費税の内外判定が「資産の譲渡時にその商品がどこに所在していたか」で決まるためです。

たとえば、中国のメーカーからアメリカの買い手へ商品を直送する三国間貿易では、商品は日本国内に存在せず、国外で引き渡されます。そのため、日本企業が商流に入っても、税務上は国外取引として扱われ、消費税の課税対象外となります。

ただし、仲介手数料や日本国内でおこなう検品・保管・物流手配などの役務提供は、提供場所によって課税対象になる場合があります。

実務では、「商品売買は不課税、国内サービスは課税の可能性あり」と整理しておくとわかりやすいです。

三国間貿易では輸送費は誰が負担するの?

三国間貿易の輸送費は、「誰が負担するか」が最初から決まっている訳ではなく、契約時に定めるインコタームズ(貿易条件)によって決まります。

たとえば、FOB(本船渡し)であれば輸出者が船積み港までを負担し、その後の海上運賃は輸入者負担です。

CIF(売主が目的港までの運賃と保険料を負担し、貨物を仕向地まで届ける条件)やCFR(貨物を本船に積み込んだ時点で危険負担が買主に移転する条件)なら輸出者が仕向港までの運賃を負担し、DAP(売主が仕向地までの着地側の輸入通関に係る費用を除くすべての費用とリスクを負担する条件)やDDP(売主が指定仕向地までのすべての費用とリスクを負担する最大負担条件)では、買主の指定場所まで売主側が負担するケースもあります。

三国間貿易では日本の仲介者が売主・買主それぞれと別条件で契約することも多く、「中国メーカーとはFOB」「アメリカの買主とはCIF」のように、仲介者がその差額を利益やコストとして管理するのが実務上よくある形です。

つまり、輸送費の負担者は輸出者・輸入者・仲介者のいずれにもなり得るため、契約書で費用負担の範囲を明確にすることが重要です。

まとめ:三国間貿易の特徴やメリット・デメリットを知って自社に必要であるか検討しよう!

三国間貿易は、貨物を第三国を経由させずに販路を広げながら、物流効率と在庫リスクの最適化を実現できる貿易スキームです。

輸出者・輸入者・仲介者それぞれにメリットがある一方で、インボイス、B/L、原産地証明書の整合性、輸送費負担、消費税判定、為替リスクなど、事前に整理すべき実務ポイントも多く存在します。

特に、書類の記載ミスやインコタームズの認識ズレは、通関遅延や利益率悪化に直結するため注意が必要です。記事内で解説した特徴やメリット・デメリット、書類作成上の注意点を踏まえて、自社の海外販路拡大に三国間貿易が適しているかをぜひ検討してみてください。

三国間貿易のスキーム設計や書類作成、輸送・通関まで一貫して相談したい企業様はぜひLOGI WORKS. JAPANへお気軽にお問い合わせください。貴社に最適な取引方法をご提案し、海外ビジネスの成長を力強くサポートいたします。